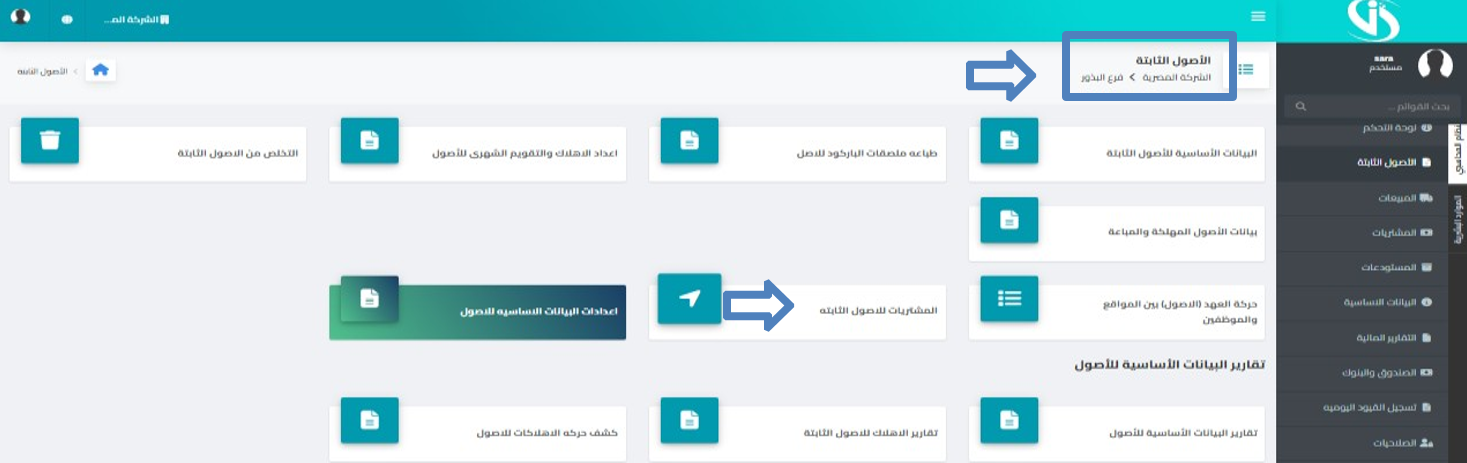

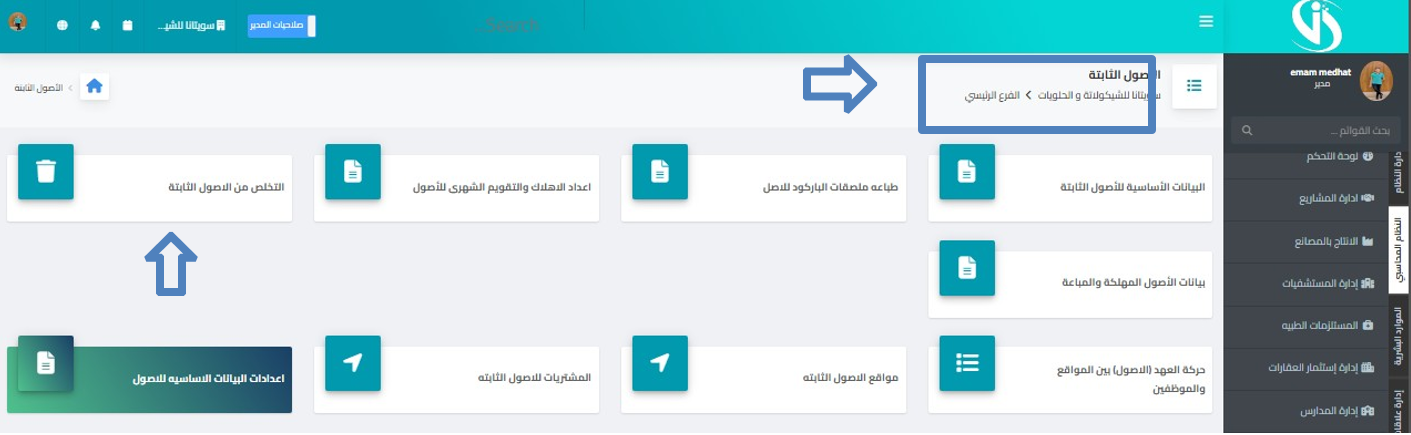

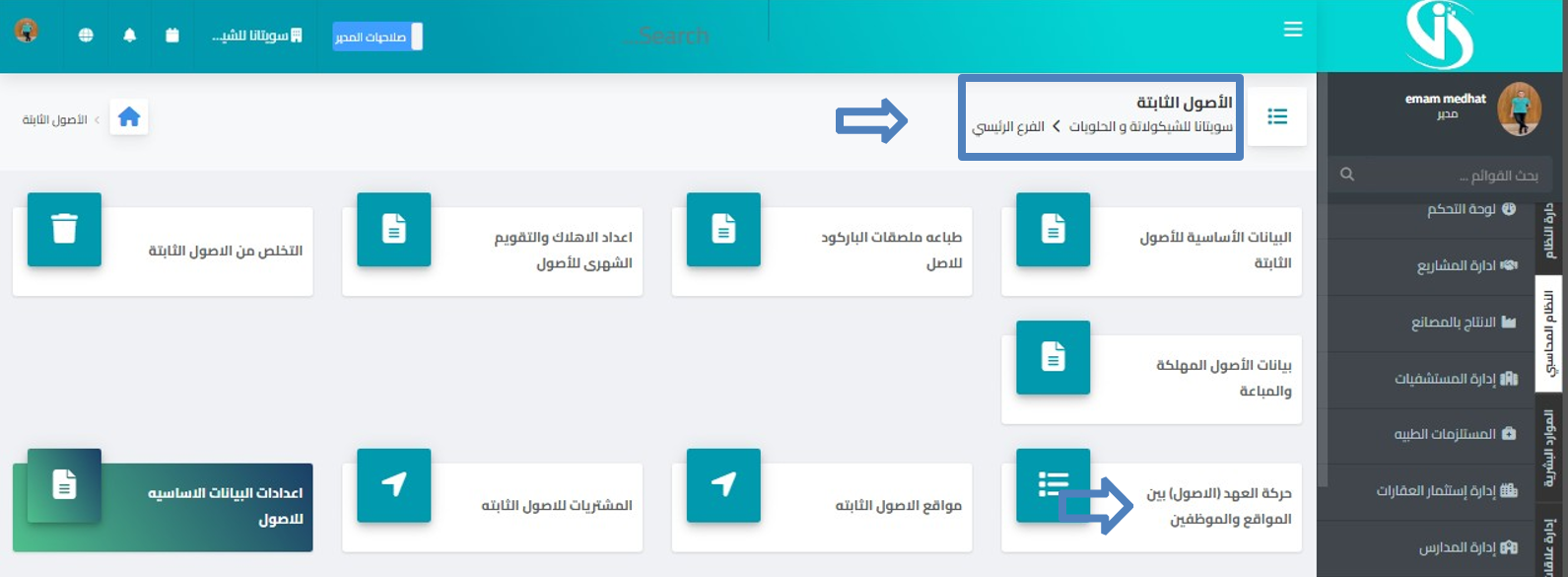

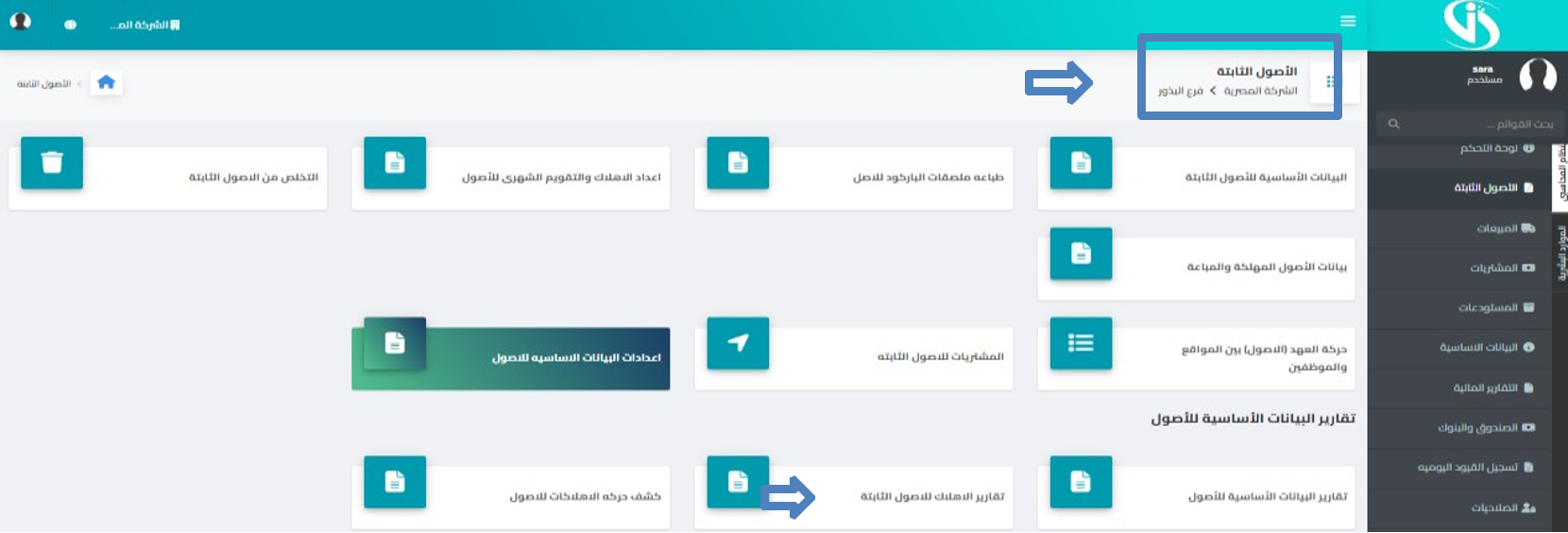

الاصول الثابته

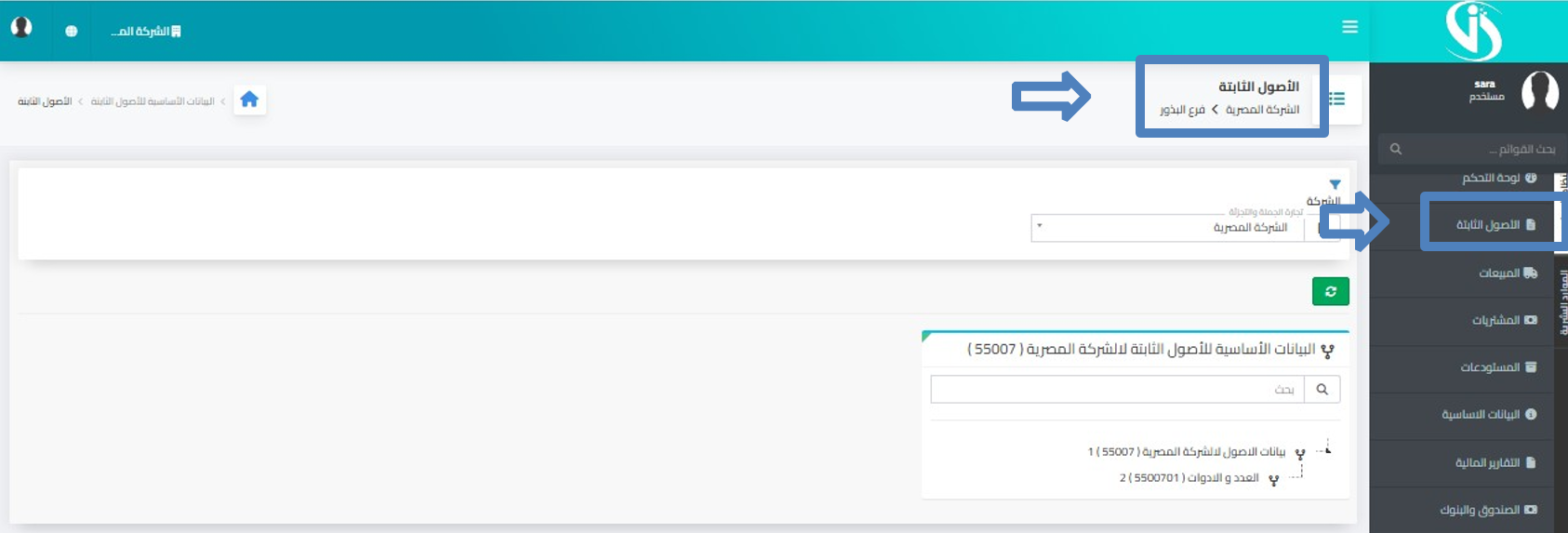

البيانات الاساسيه للاصول الثابته

1-النظام المحاسبي > الاصول الثابته > البيانات الاساسيه للاصول الثابته

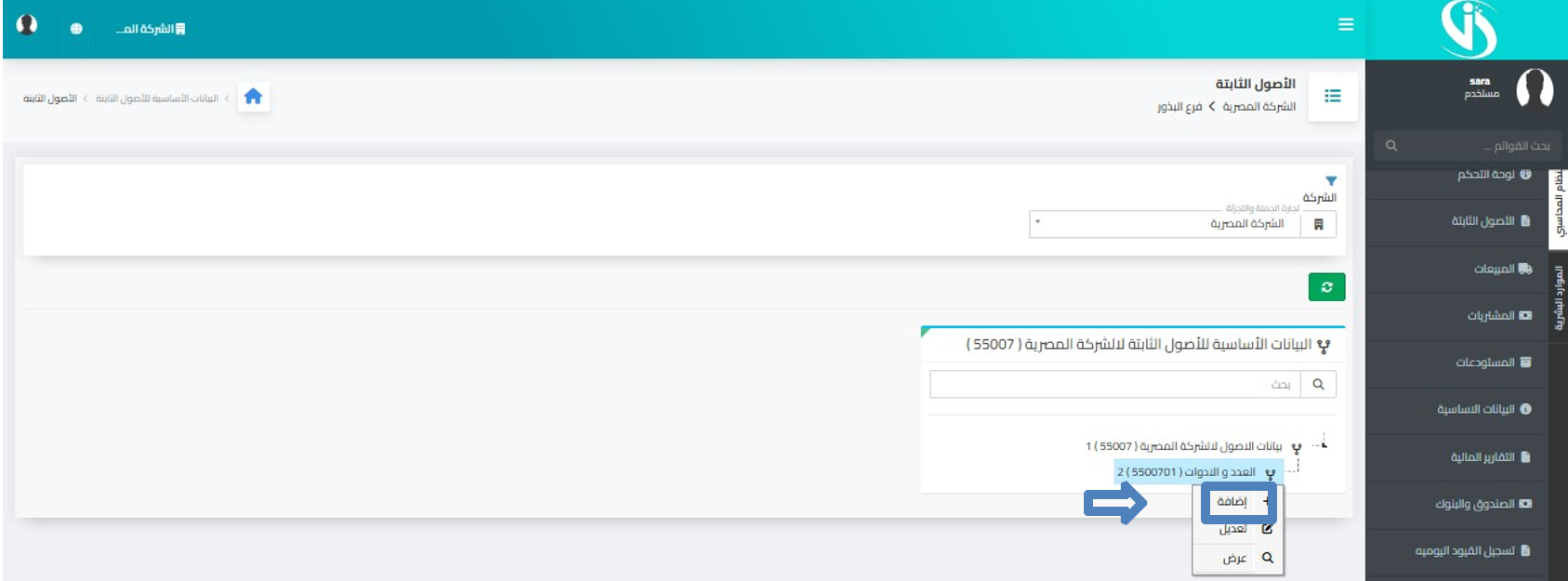

2 – البيانات الاساسية للاصول الثابته > اضافة

اضافه > اضافه البيانات الاساسيه للاصول الثابته

1-تحديد الفرع 2- وصف الاصل عربي & انجليزي 3- اختيار ربط حساب الاصول الثابته

اختيار ربط حساب مجمع الاهلاك 5- اختيار ربط حساب مصاريف الاهلاك

4-اضافه البيانات الاساسيه للاصول الثابته > بيانات المشتريات والاهلاك > قيمه الشراء > اضافه فاتوره الشراء > تاريخ الشراء > تاريخ بدايه الاهلاك > تاري خ بدايه الاهلاك الاص يل > تاري خ استلام الاصل

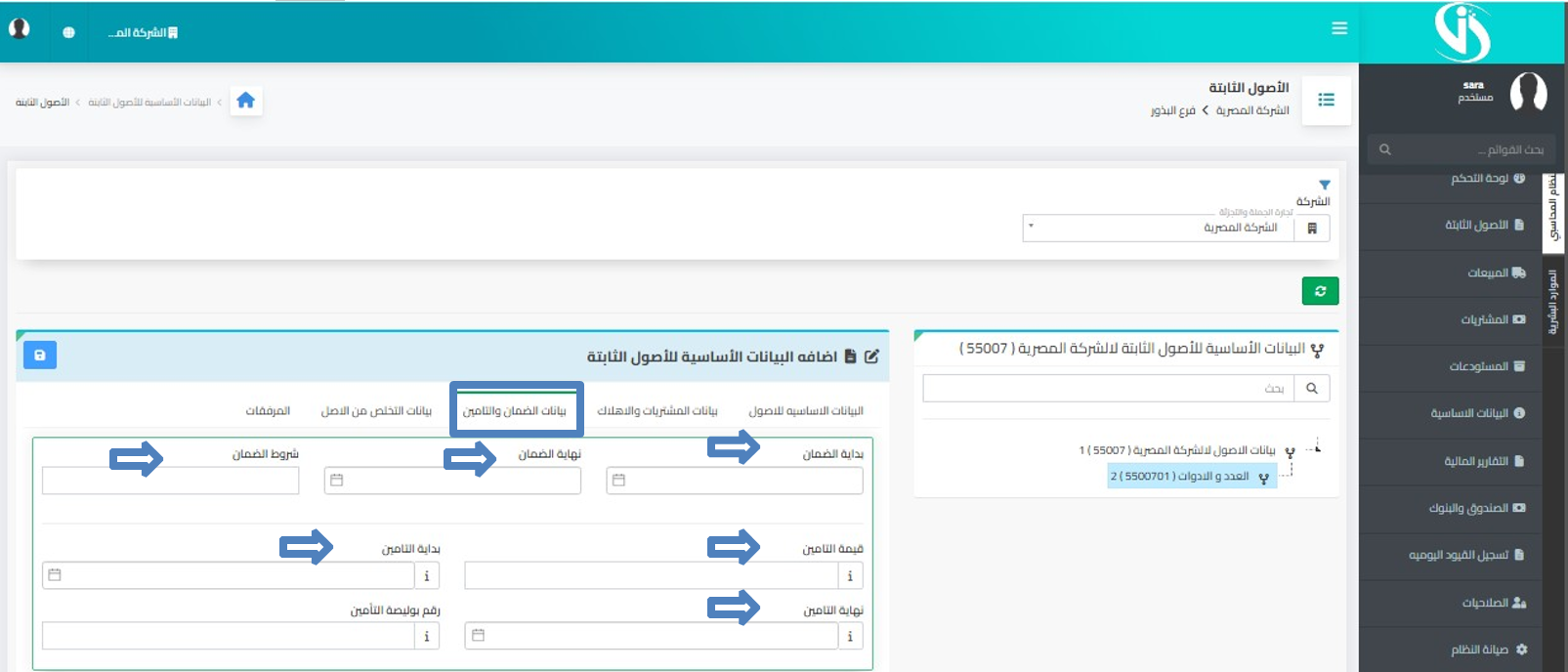

5-اضافه البيانات الاساسيه للاصول الثابته > بيانات الضمان والتامين > بدايه الضمان > نهايه الضمان > شروط الضمان > قيمه التامين > بدايه التامين > نهايه التامين

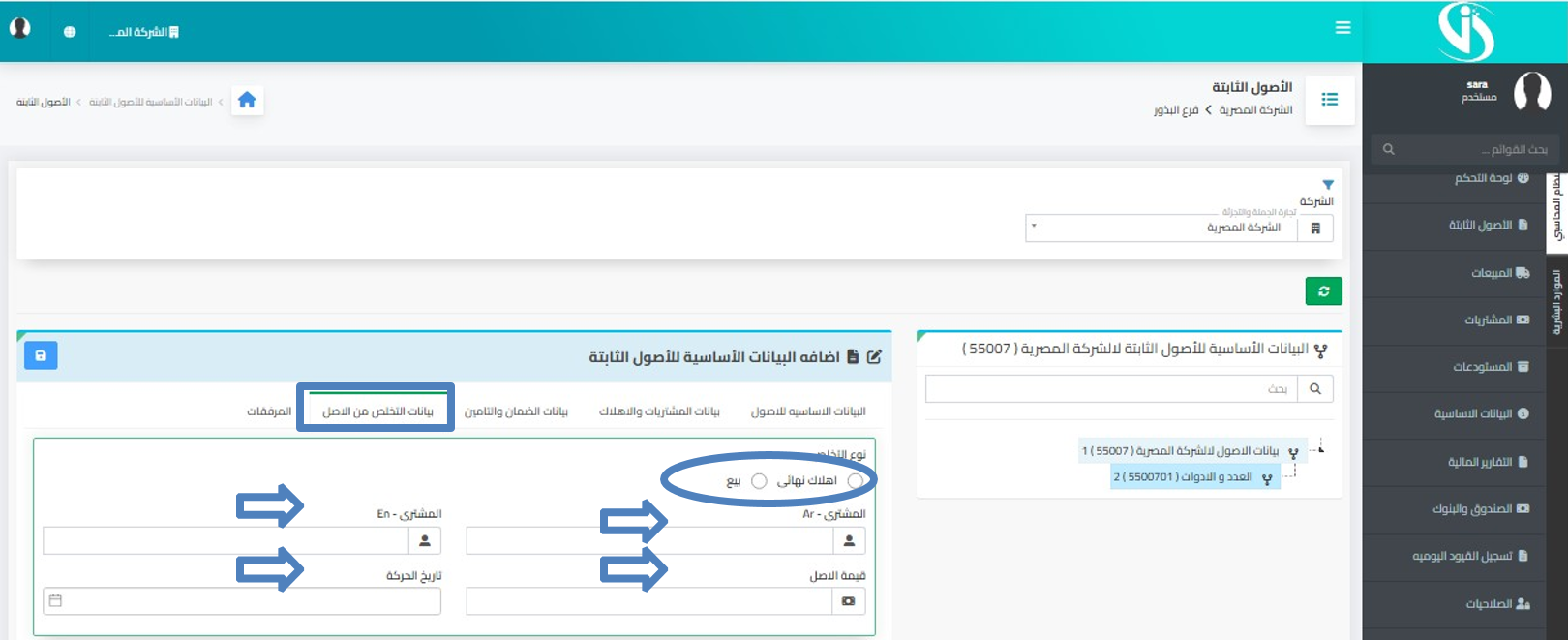

6-اضافه البيانات الاساسيه للاصول الثابته > بيانات التخلص من الاصل > تحديد نوع التخلص > اضافه المشتري عر يب & انجليزي>قيمة الاصول >تقارير الحركة

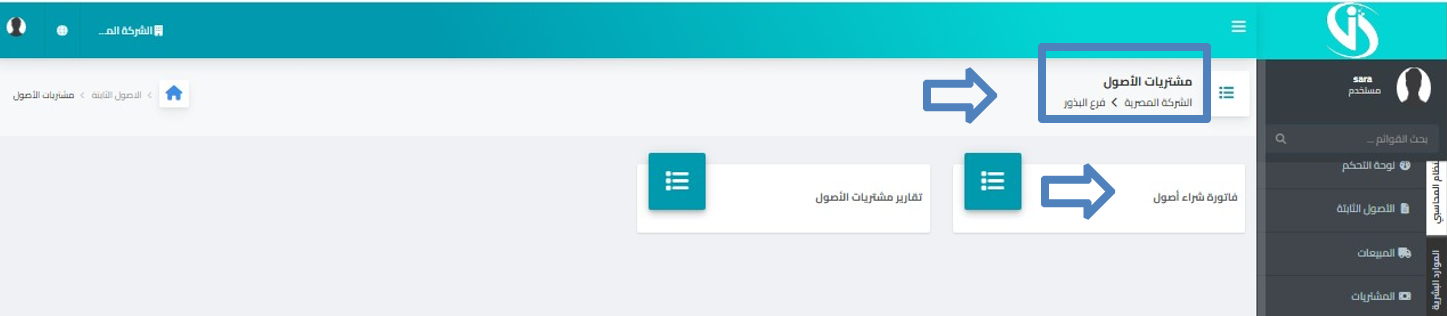

المشتريات للاصول الثابته

1-النظام المحاسبي > الاصول الثابته > المشتريات للاصول الثابته

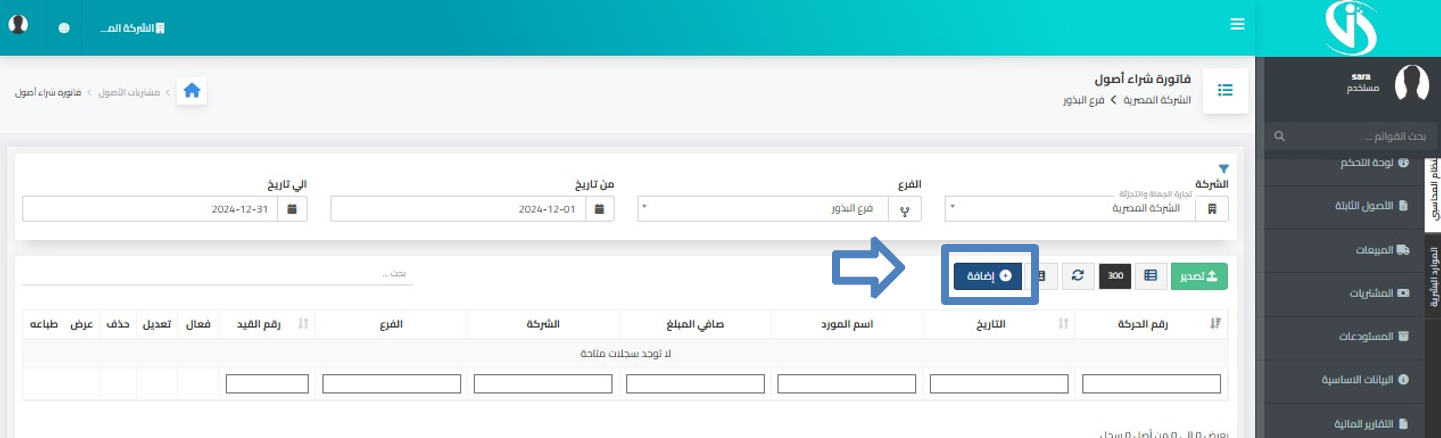

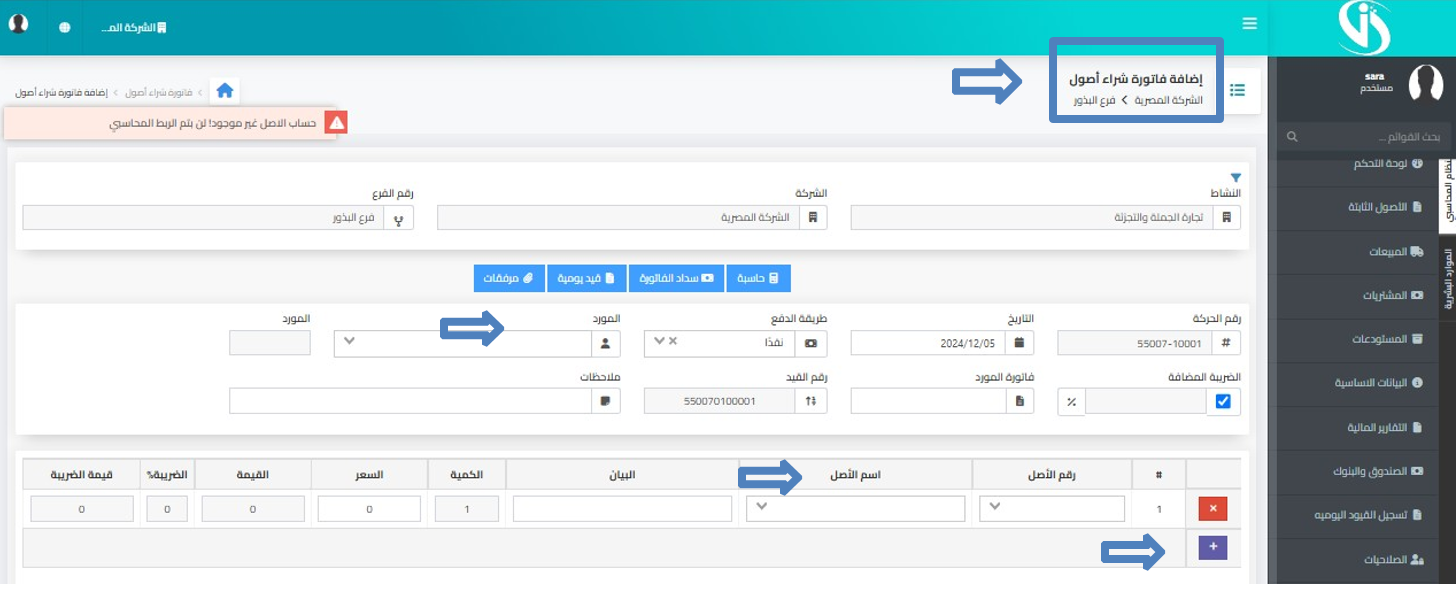

2- المشتريات للاصول الثابته > فاتوره شراء اصول

3- فاتورة شراءالاصل>اضافة

4- اضافه > اختيار المورد > اضافه الاصل

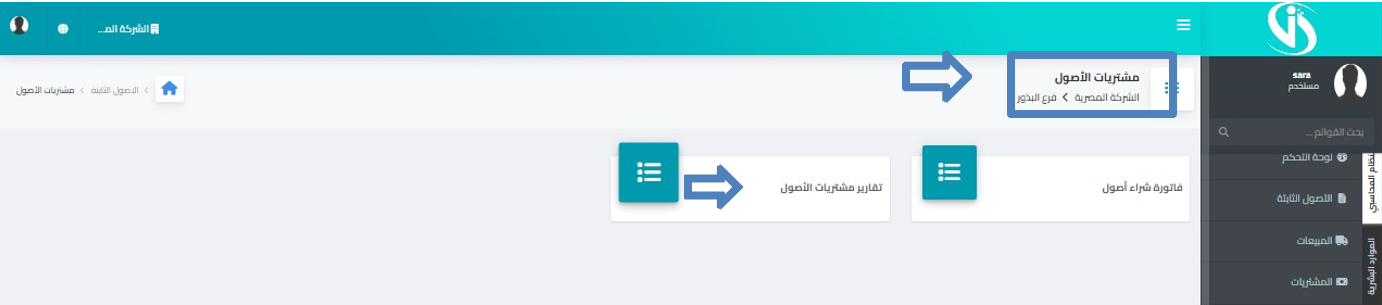

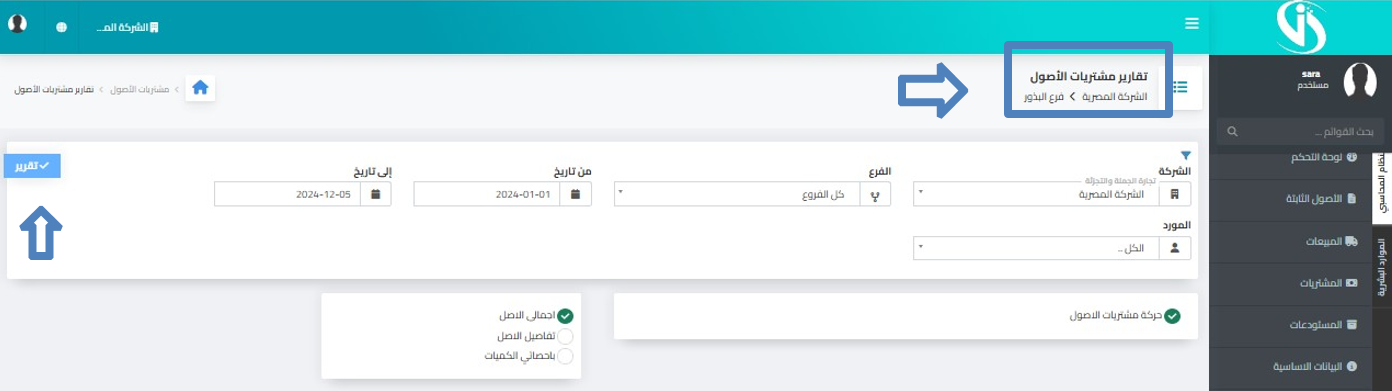

5-المشتريات للاصول الثابته > تقارير مشتريات الاصول

6-تقارير مشتريات الاصول > تقرير

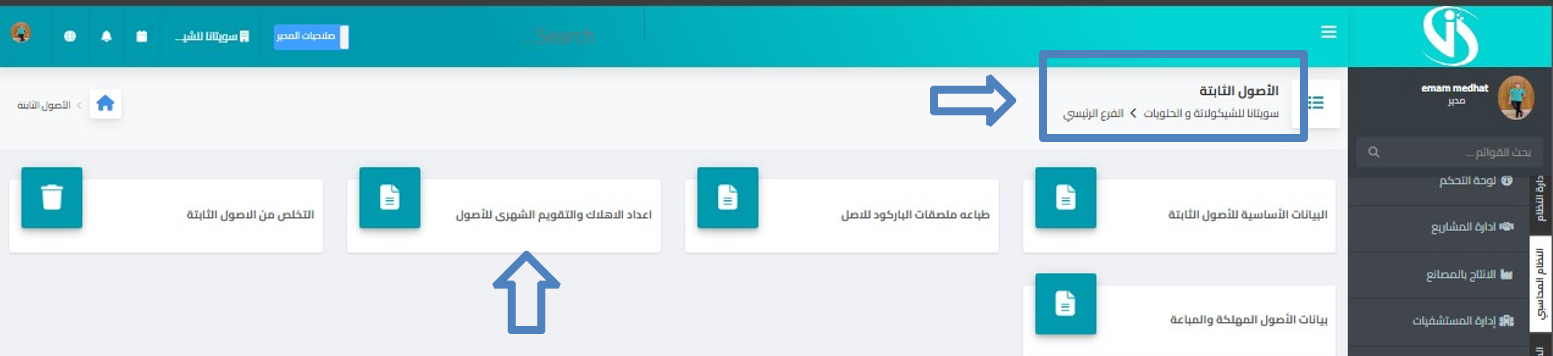

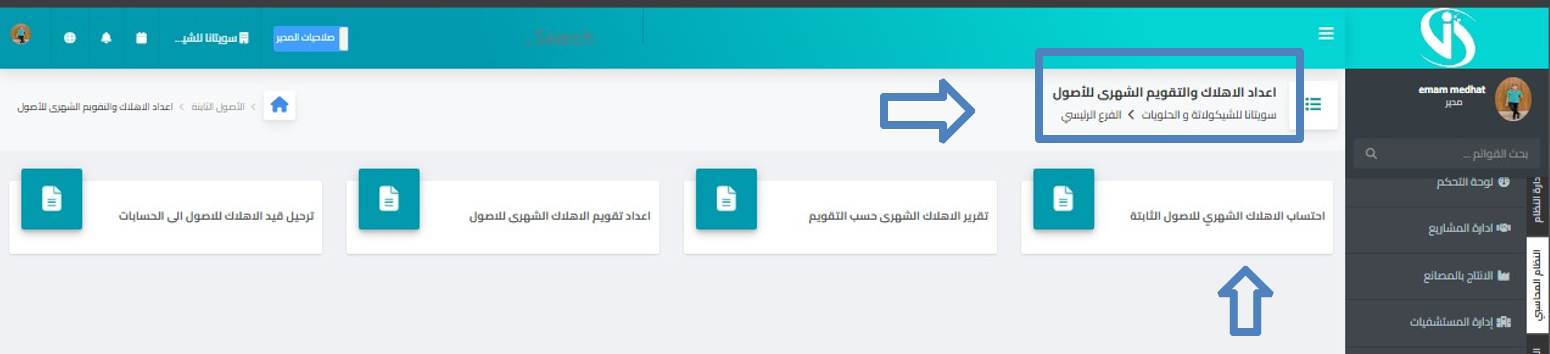

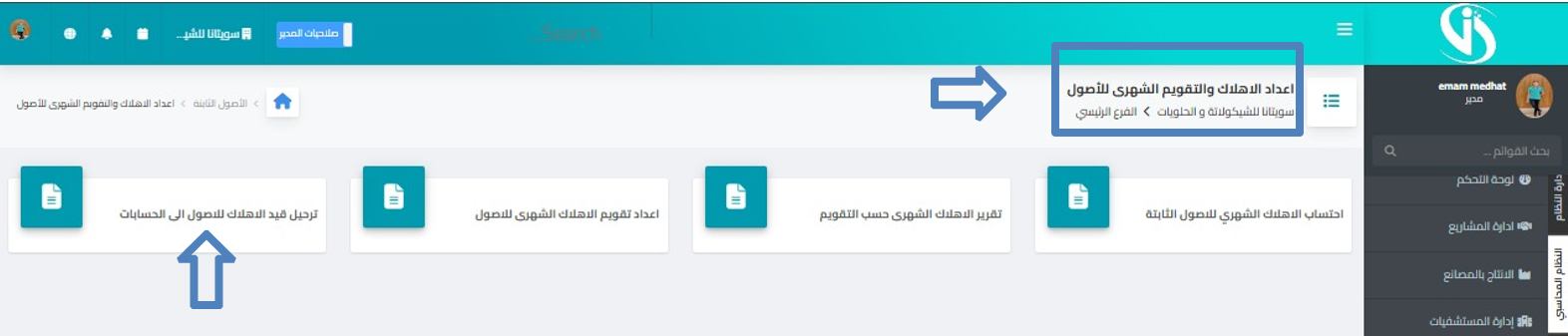

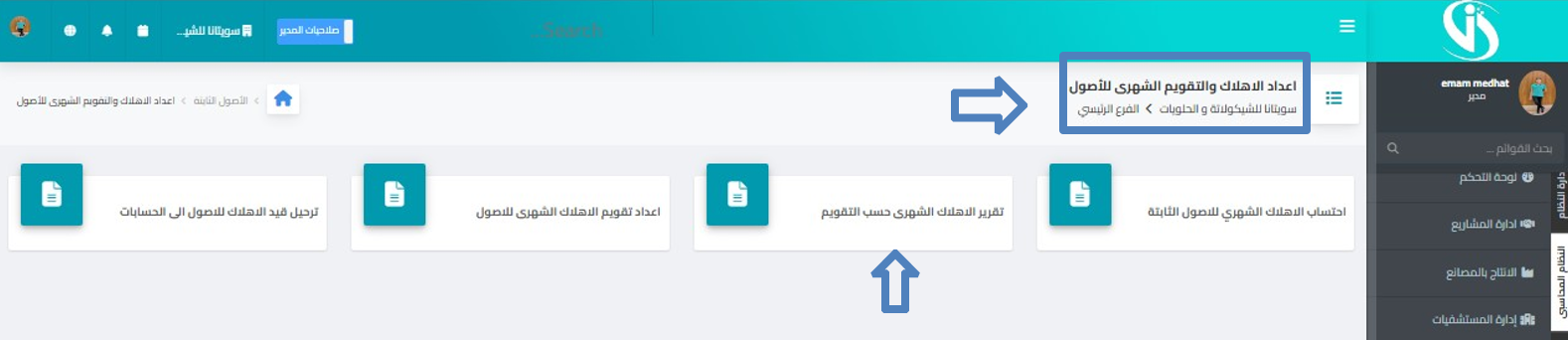

اعداد الاهلاك والتقويم الشهري للاصول

1-النظام المحاسبي > الاصول الثابته > اعداد الاهلاك والتقويم الشهري للاصول

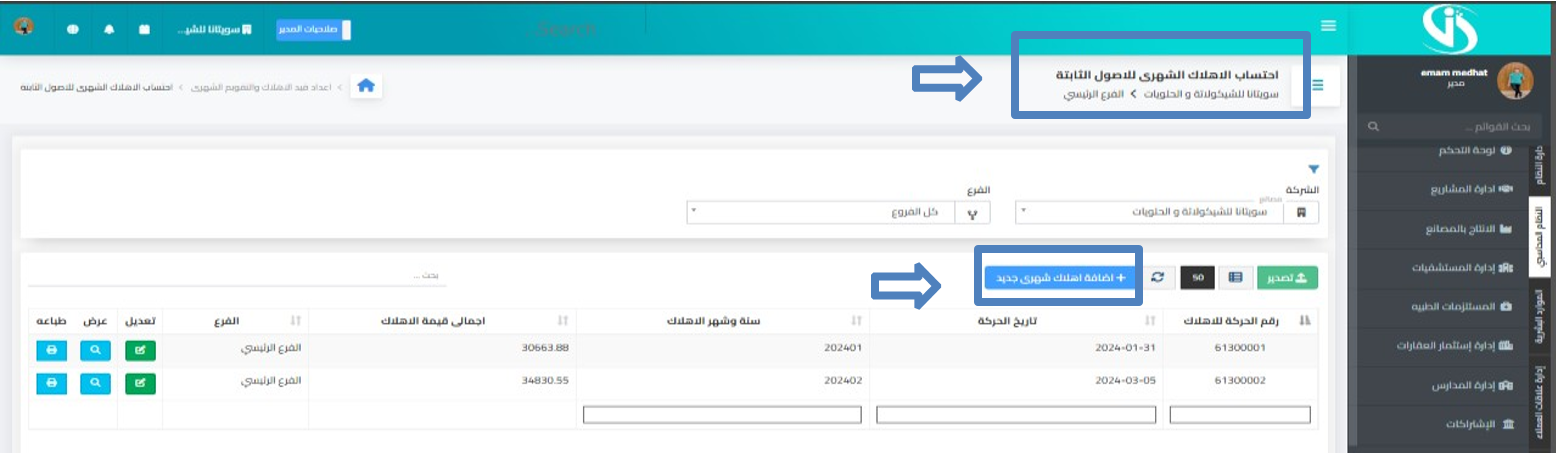

2-اعداد الاهلاك والتقويم الشهري للاصول > احتساب الاهلاك الشهري للاصول الثابته

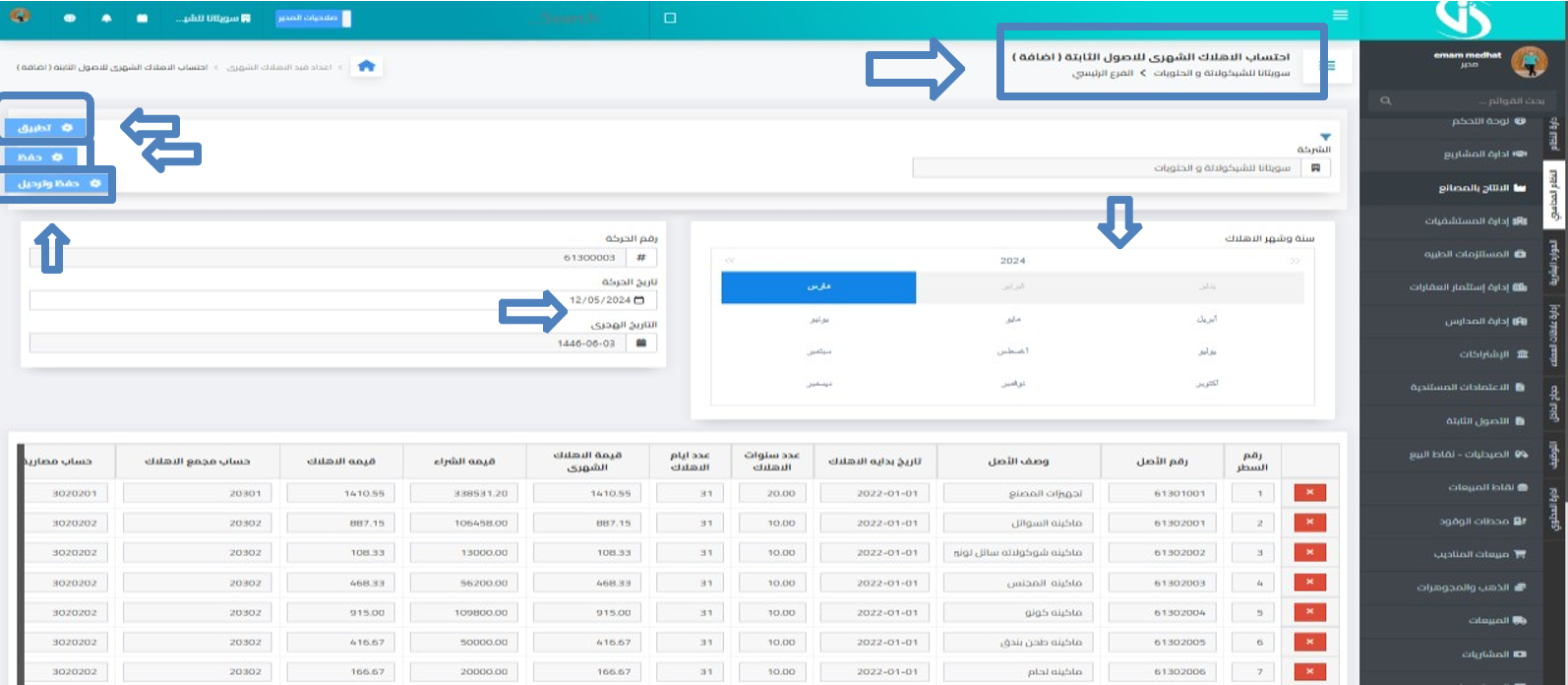

3-احتساب الاهلاك الشهري للاصول الثابته > اضافه اهلاك شهري جديد

4-اضافه اهلاك شهري جديد > تحديد تاريخ الحركه > تطبيق > حفظ & حفظ وترحيل

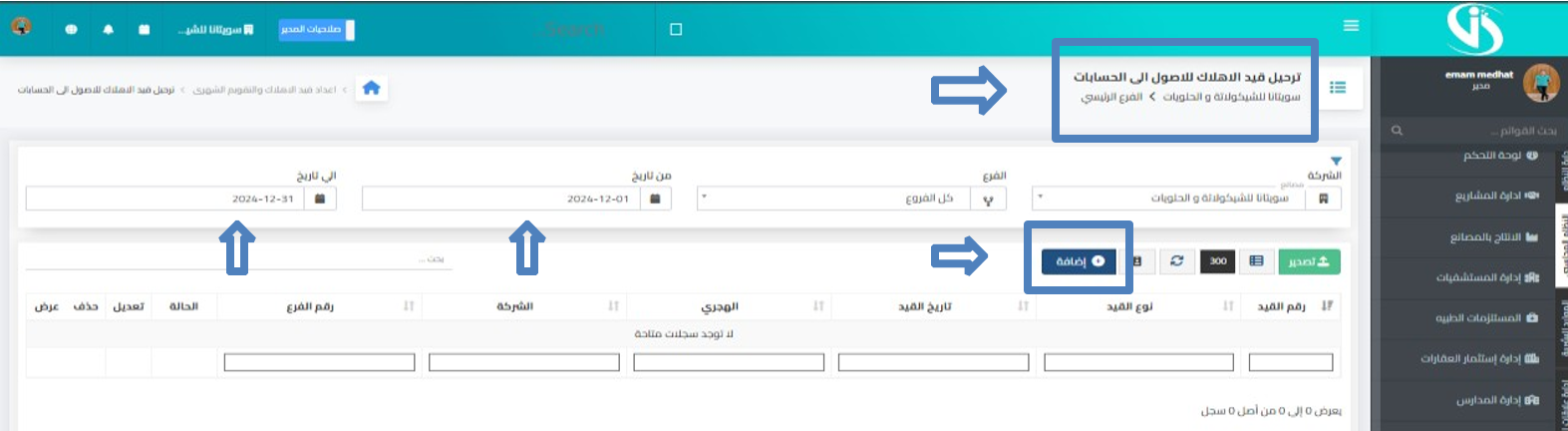

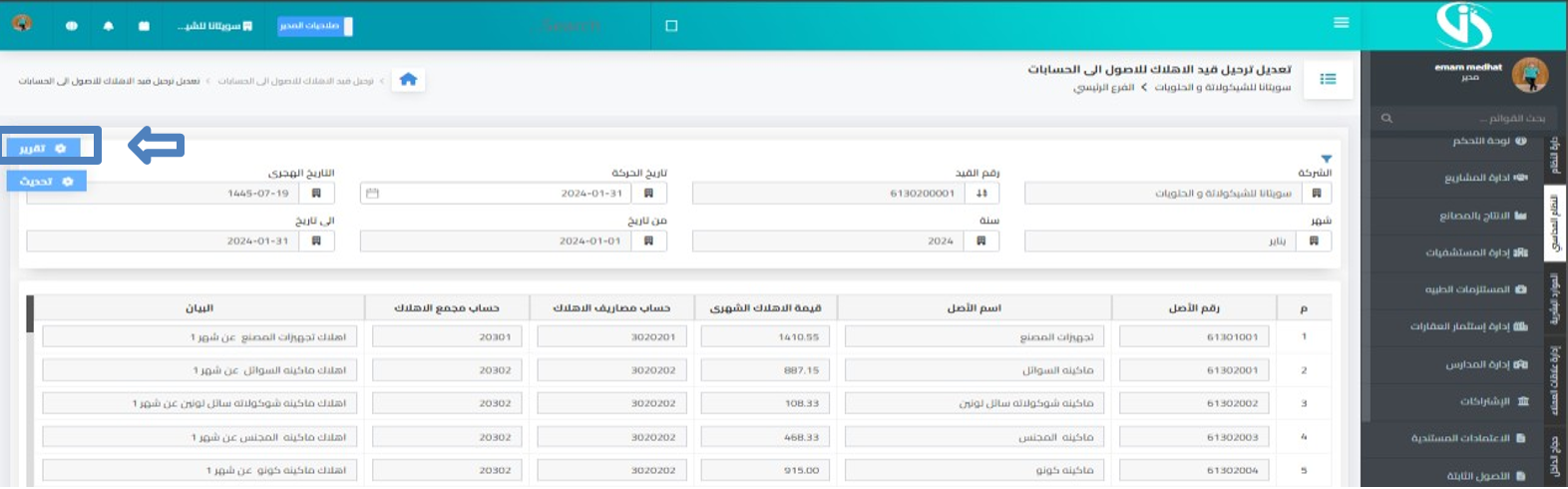

5-اعداد الاهلاك والتقويم الشهري للاصول > ترحيل قيد الاهلاك للاصول الي الحسابات

6-ترحيل قيد الاهلاك للاصول الي الحسابات > تحديد تاري خ الفرته من & ا يل > اضافه

7- اضافة >تقرير

8-اعداد الاهلاك والتقويم الشهري للاصول > تقرير الاهلاك الشهري حسب التقويم

9-تقرير الاهلاك الشهري حسب التقويم > تقرير

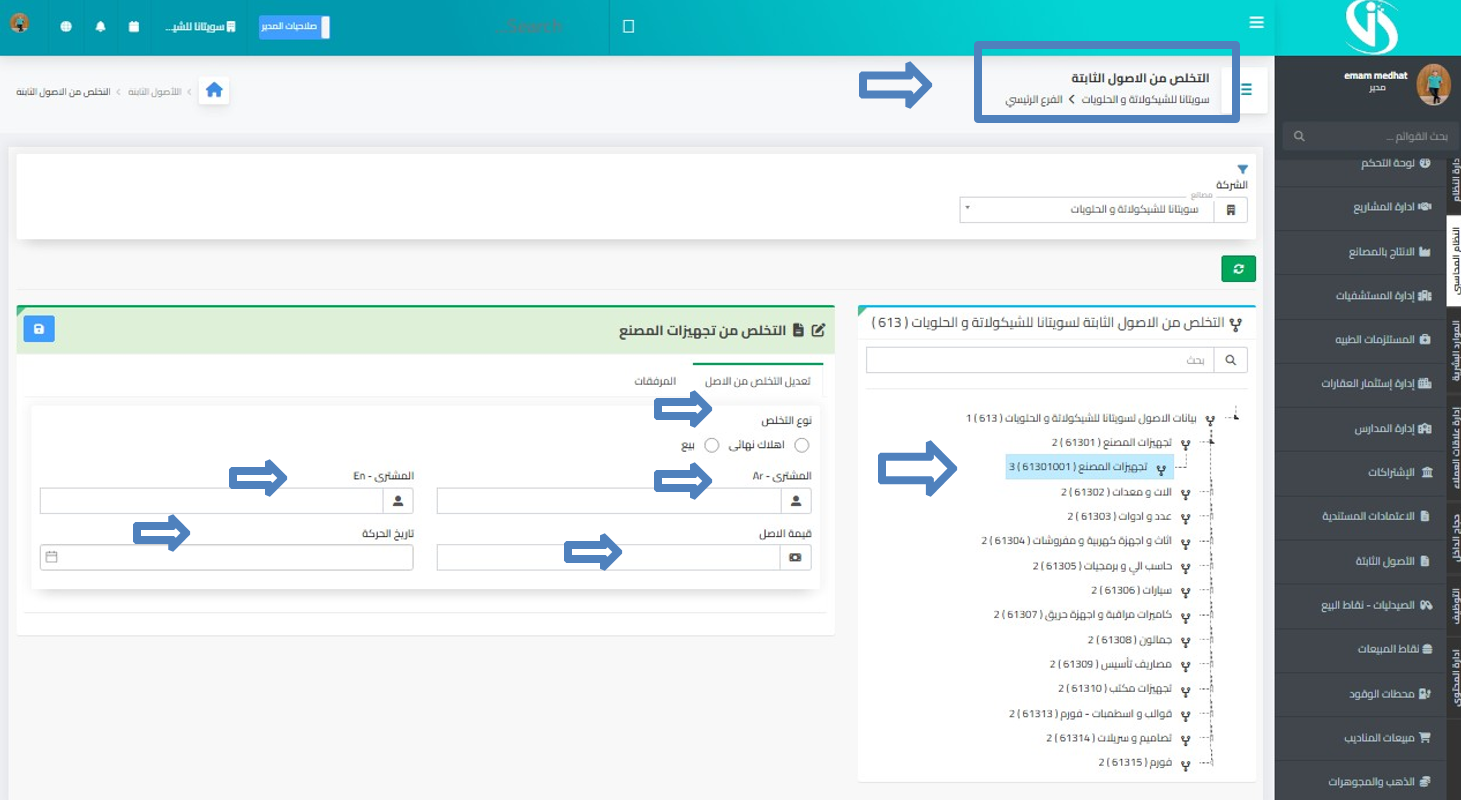

التخلص من الاصول الثابته

1-النظام المحاسبي > الاصول الثابته > التخلص من الاصول الثابته

2– التخلص من الاصول الثابته > تحديد الاصل > نختار نوع التخلص > اضافه اسم المشتري عربي & انجليزي > قيمه الاصل > تاريخ الحركه

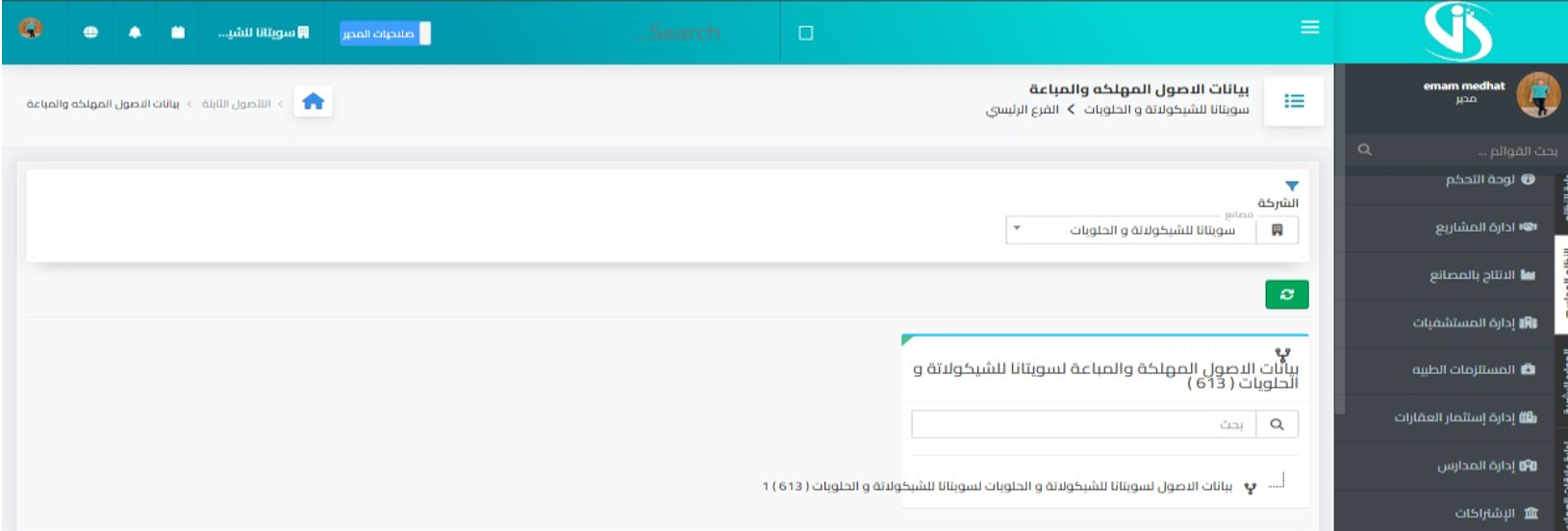

بيانات الاصول المهلكه والمباعه

1-النظام المحاسبي > الاصول الثابته > بيانات الاصول المهلكه والمباعه

2- بيانات الاصول المهلكة والمباعة

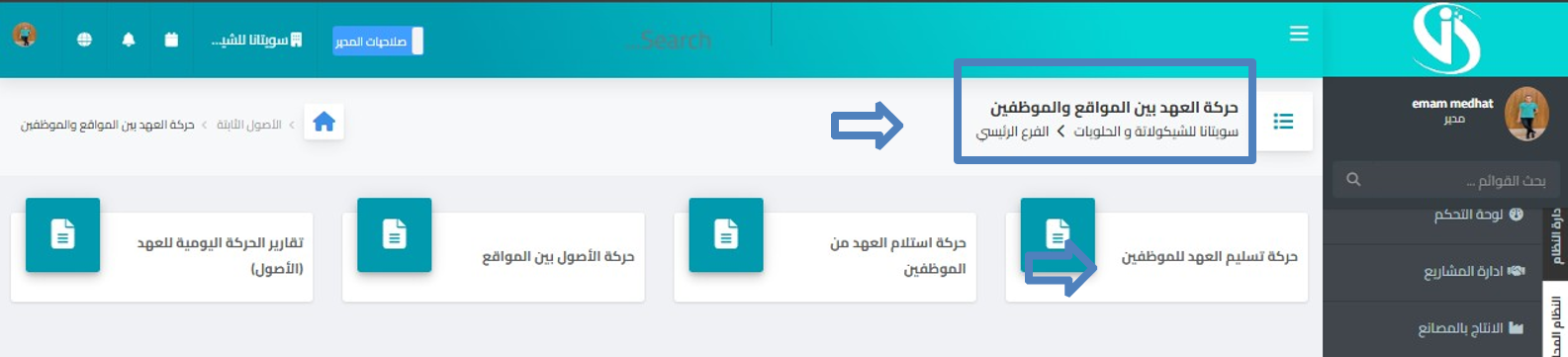

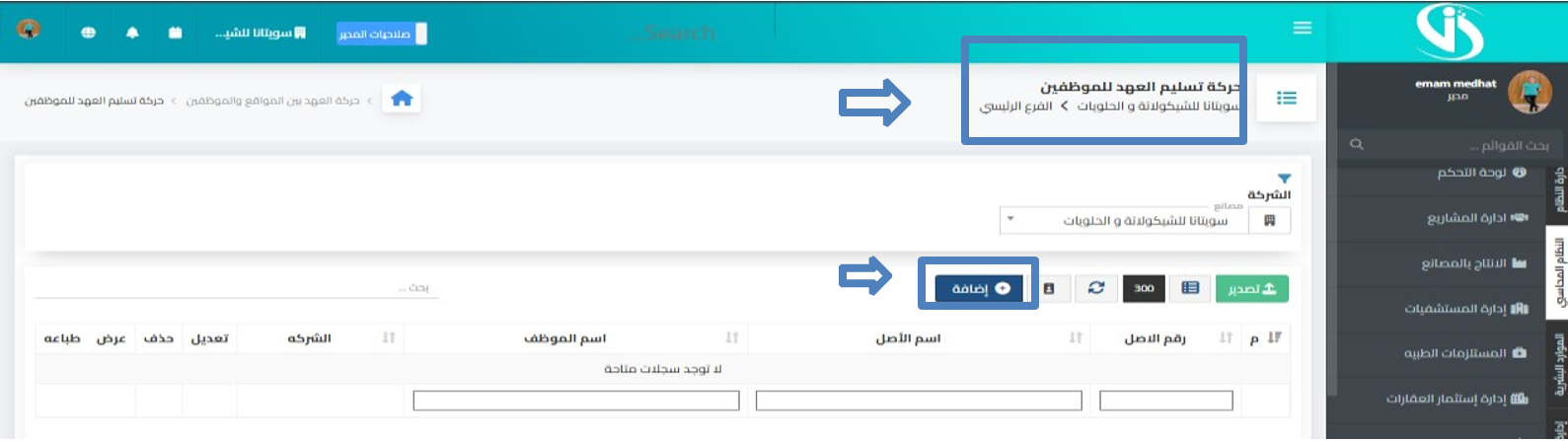

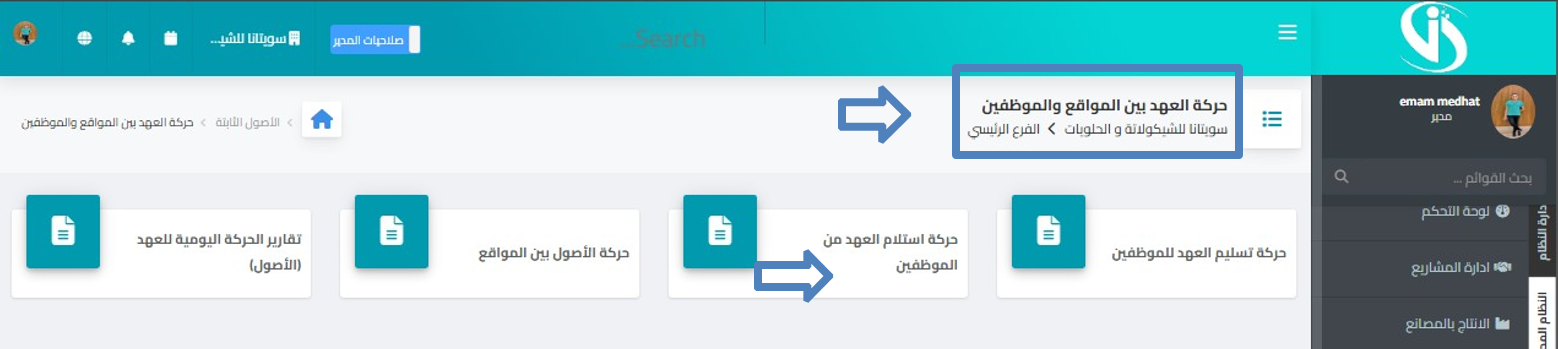

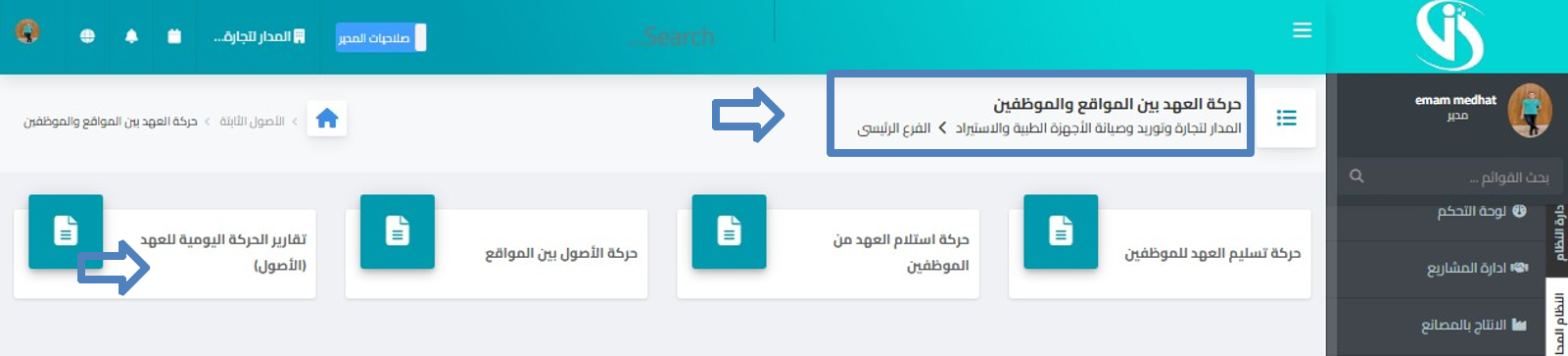

حركه العهد للاصول بين المواقع والموظفين

1-النظام المحاسبي > الاصول الثابته > حركه العهد للاصول بين المواقع والموظفين

2-حركه العهد للاصول بين المواقع والموظفين > حركه تسليم العهد للموظفين

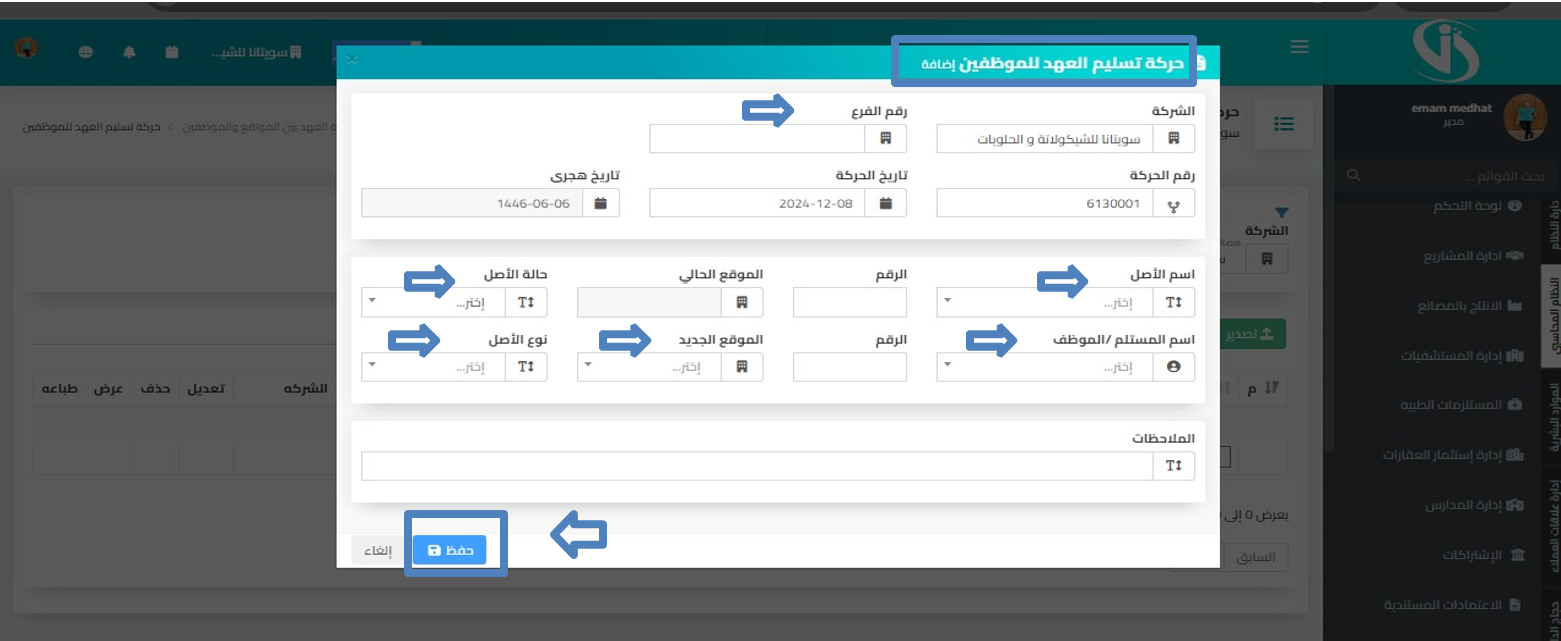

3-حركه تسليم العهد للموظفين > اضافه

4-اضافه >اختيار الفرع > اختيار الاصل > اختيار حاله الاصل > اسم المستلم > الموقع الجديد > نوع الاصل > حفظ

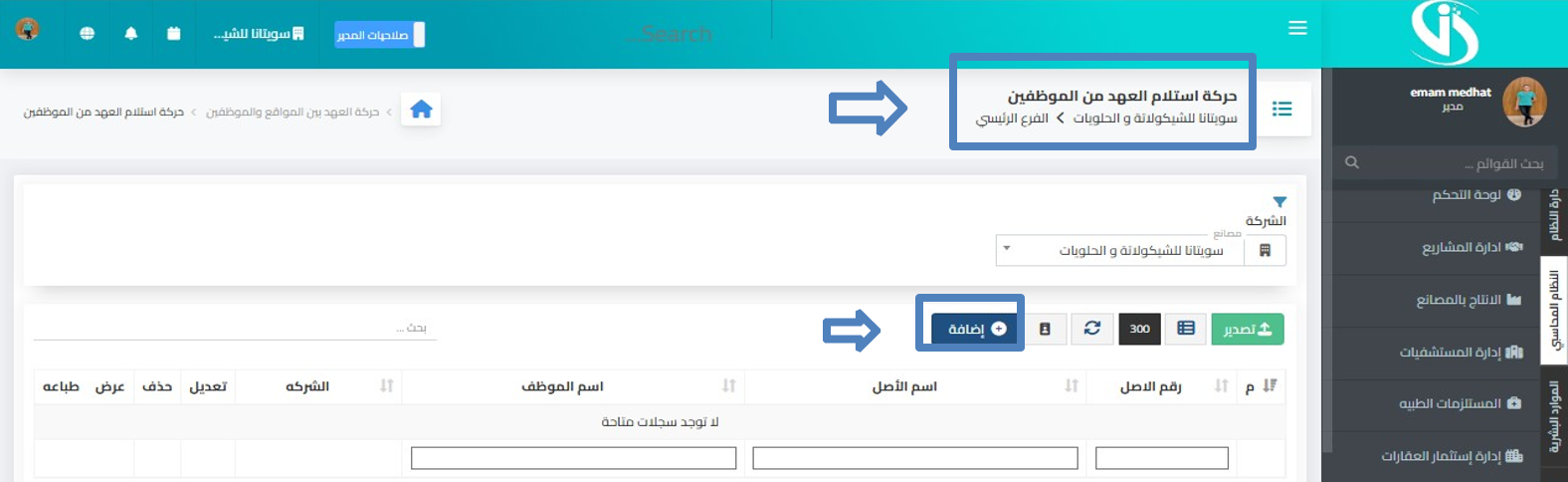

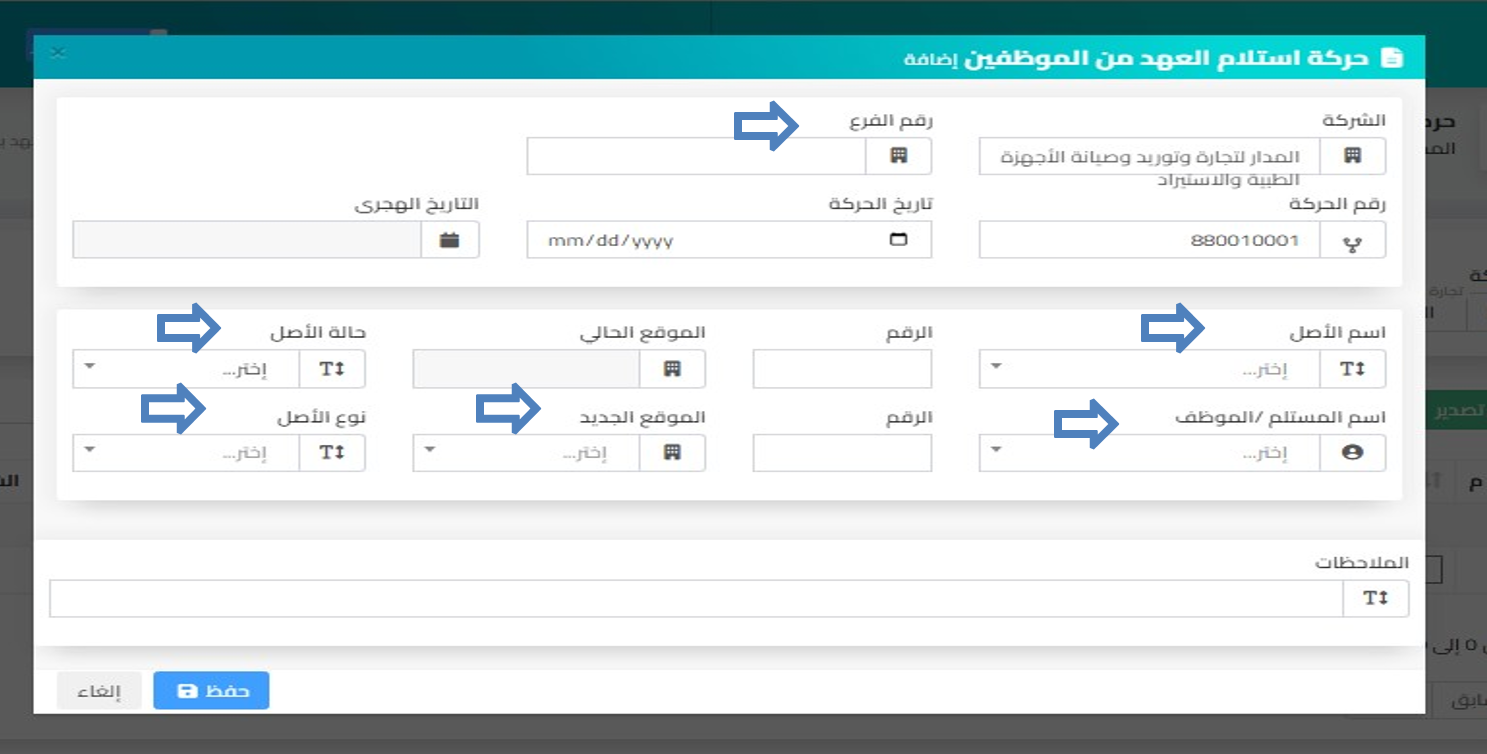

5-حركه العهد بين المواقع والموظفين > حركه استلام العهد من الموظفين

6-حركه استلام العهد من الموظفين > اضافه

7-اضافه >اختيار الفرع > اختيار الاصل > اختيار حاله الاصل > اسم المستلم > الموقع الجديد > نوع الاصل > حفظ

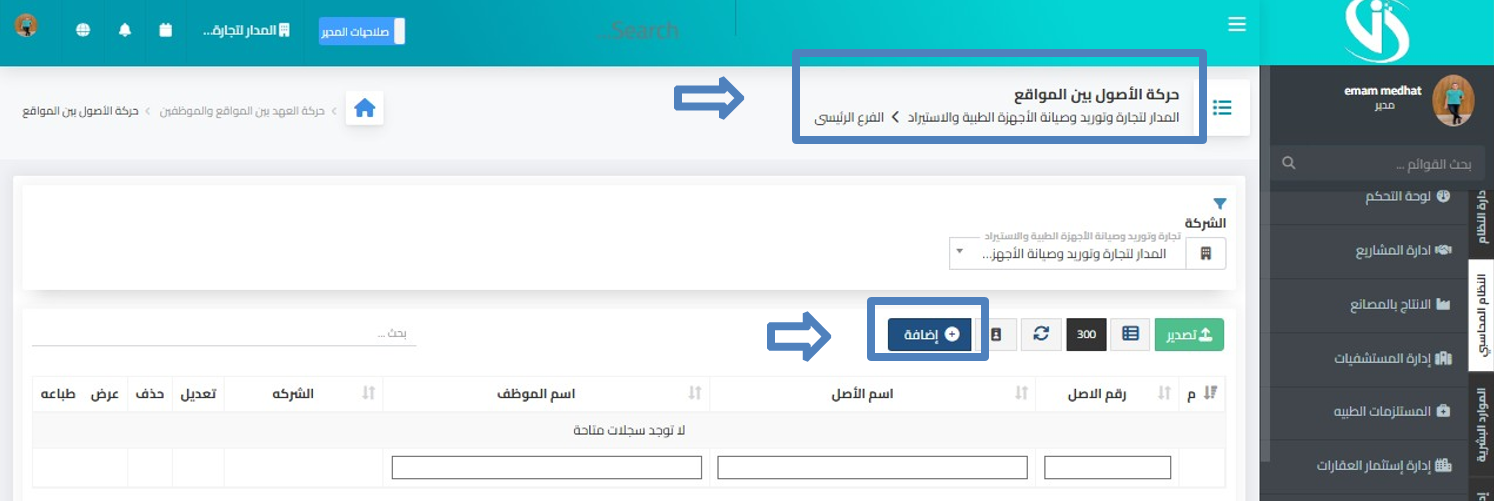

8-حركه العهد بين المواقع والموظفين > حركه الاصول بين المواقع

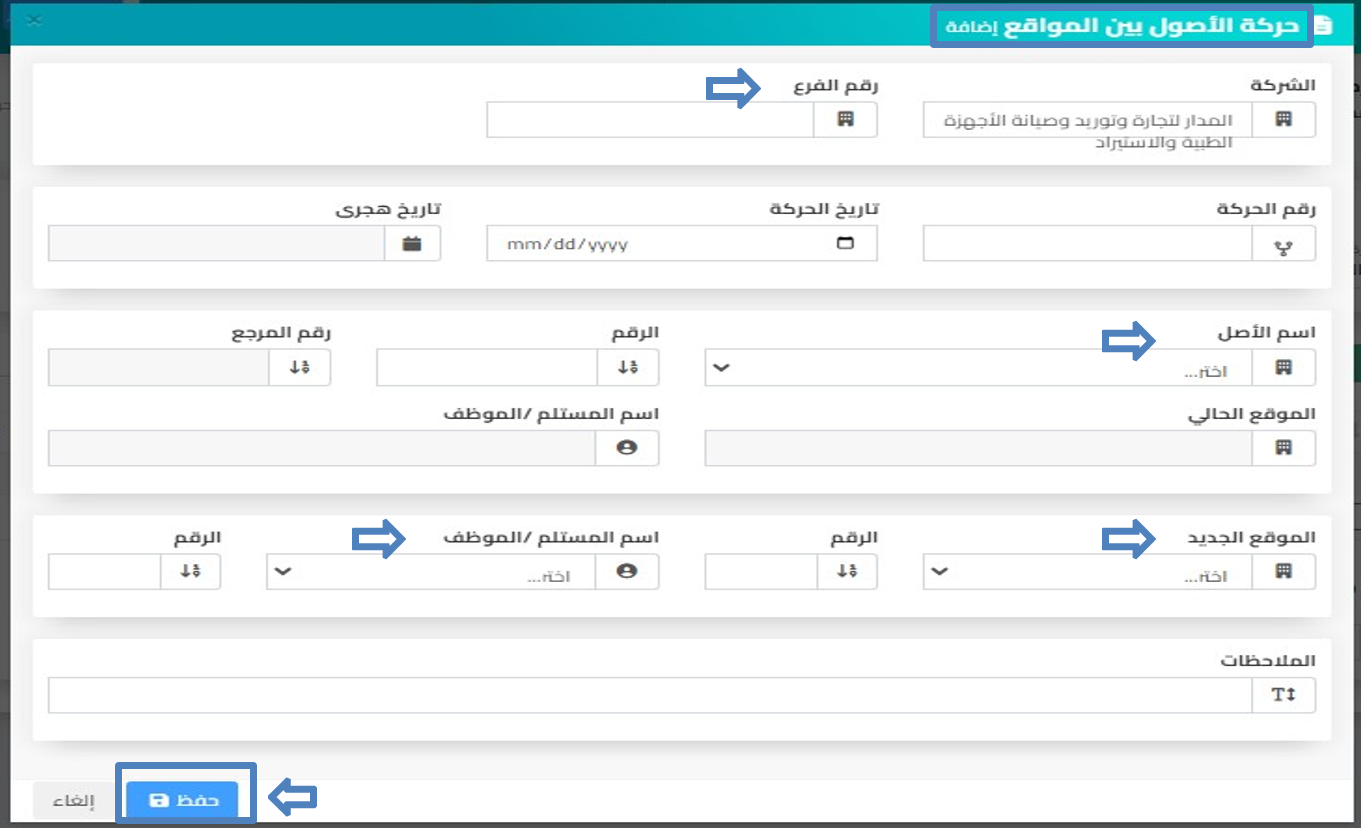

9-حركه الاصول بين المواقع > اضافه

11- اضافه > اختيار الفرع > اختيار الاصل > الموقع الجديد > اسم المستلم > حفظ

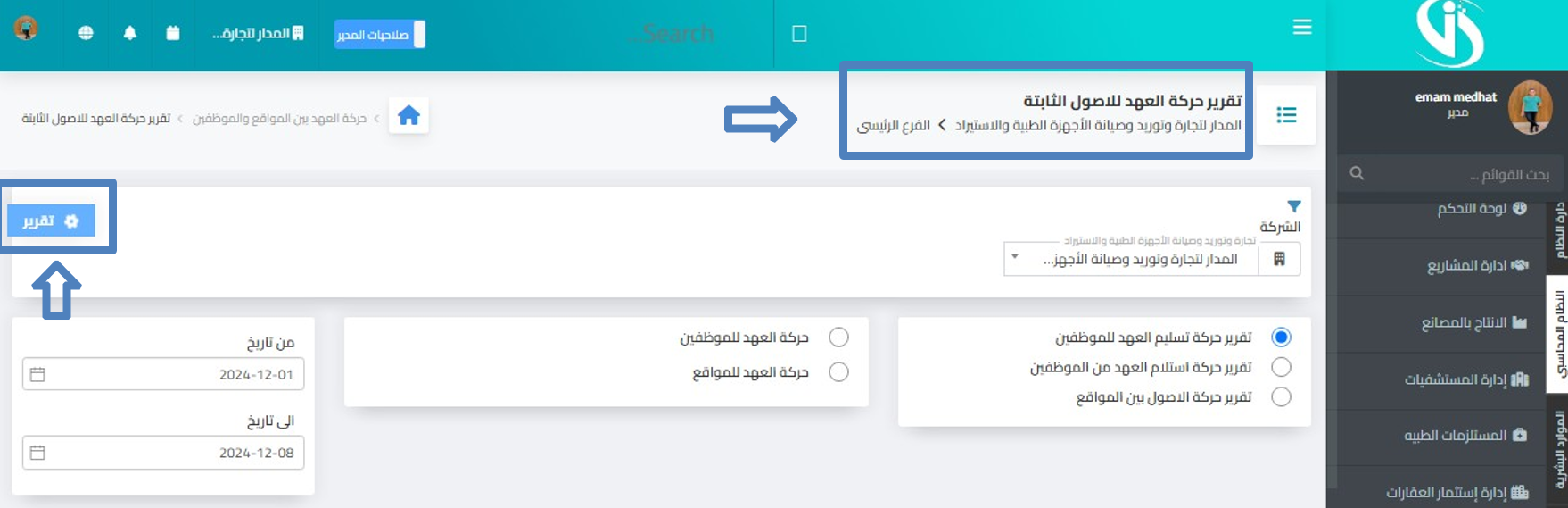

11-حركه العهد بين المواقع والموظفين > تقارير الحركه اليوميه للعهد )الاصول(

12-تقارير الحركه اليوميه للعهد >الاصول > تقرير

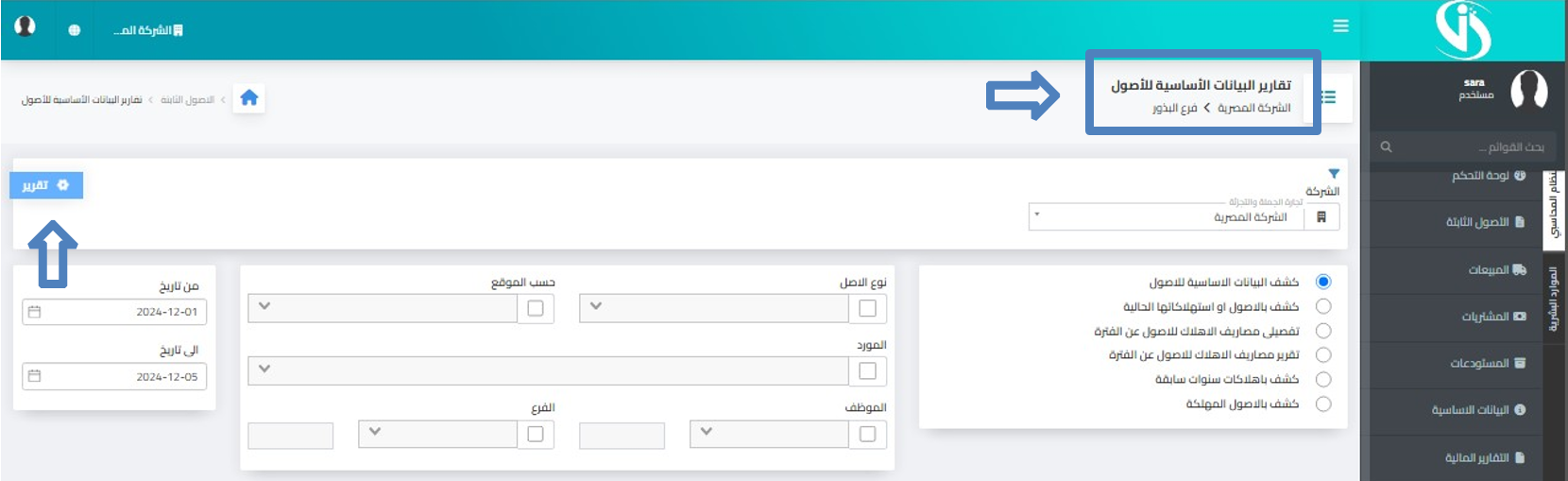

تقارير البيانات الاساسيه للاصول

1-النظام المحاسبي > الاصول الثابته > تقارير البيانات الاساسيه للاصول > تقاري البيانات الاساسيه للاصول

تقارير البيانات الاساسيه للاصول > تقرير-2

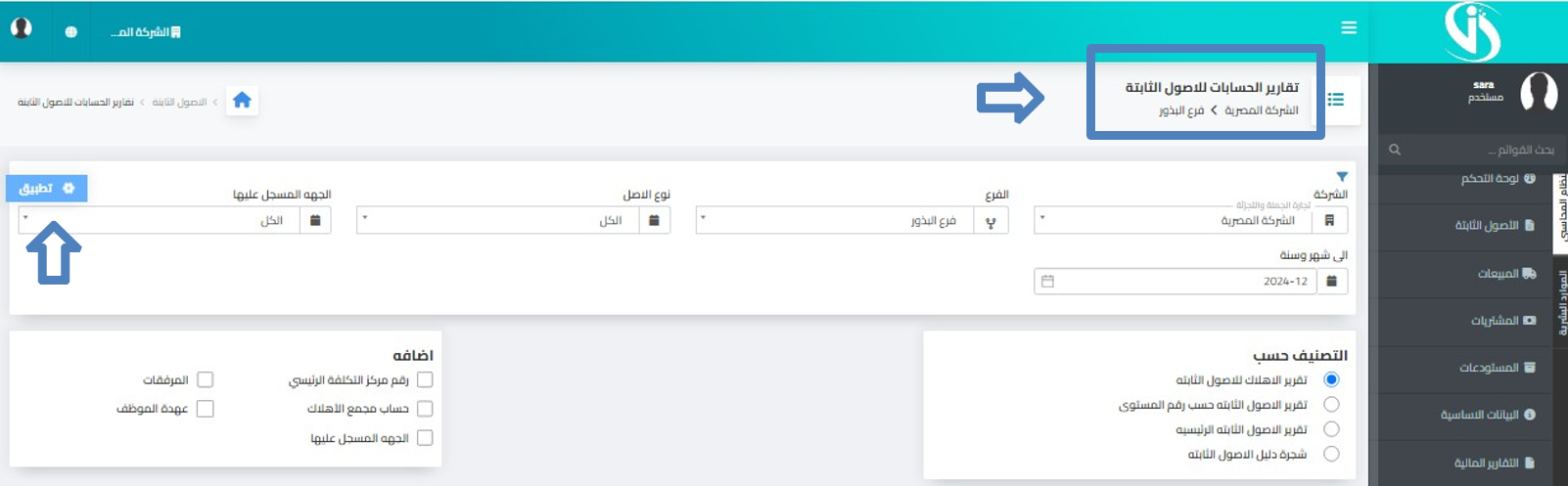

3-تقارير البيانات الاساسيه للاصول > تقارير الاهلاك للاصول الثابته

4-تقارير الاهلاك للاصول الثابته > تطبيق

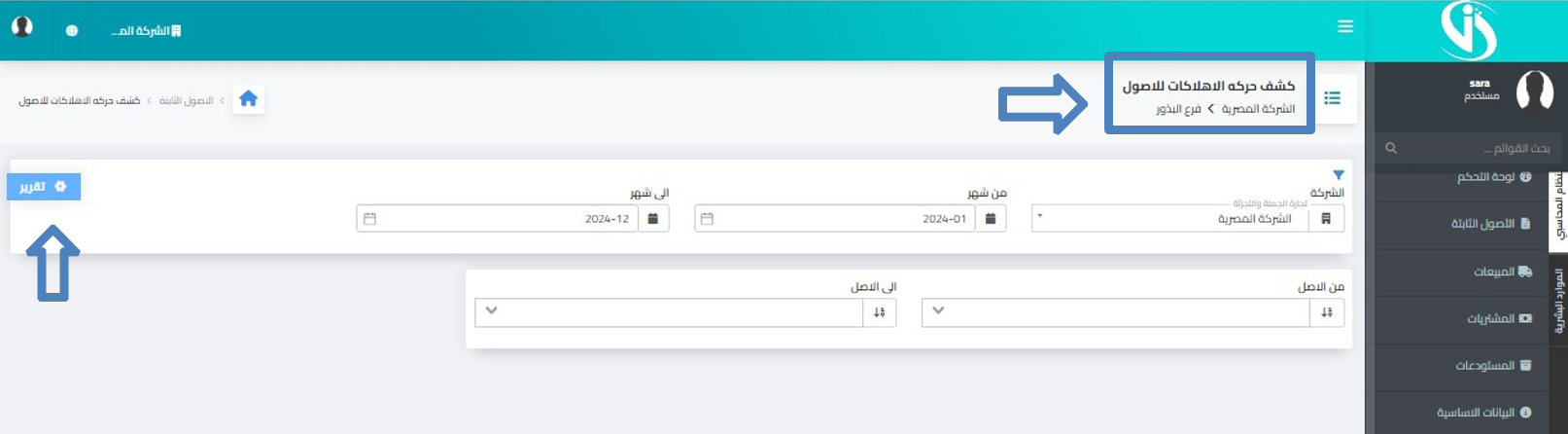

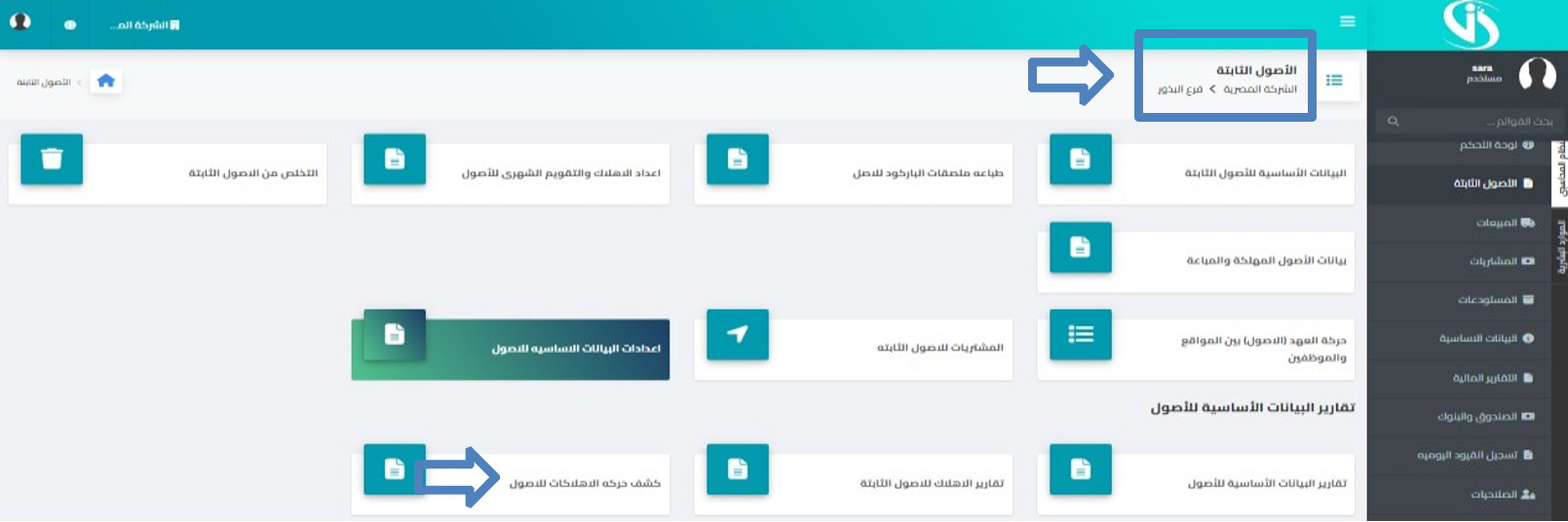

5-تقارير البيانات الاساسيه للاصول > كشف حركه الاهلاكات للاصول

6-كشف حركة الاهلاكات للاصول>تقرير